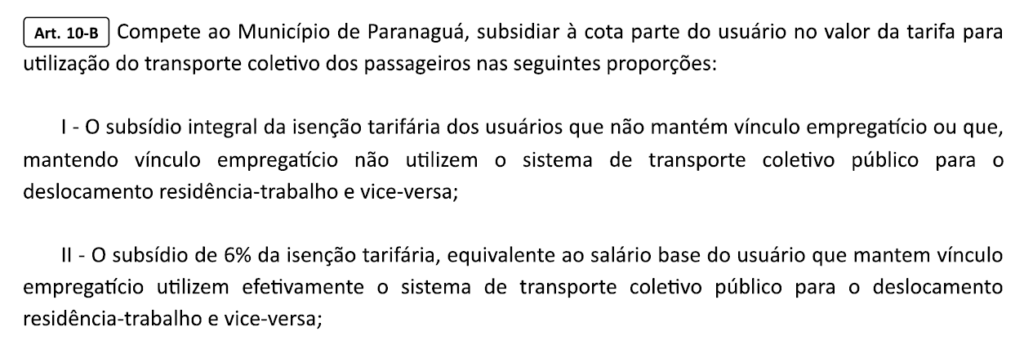

O empregador continua efetuando a aquisição do Vale Transporte para os colaboradores optantes do Vale Transporte. Conforme Lei complementar 269/2021 e Lei complementar 275/2022, Art. 10-D, O Programa Tarifa Zero não desonera a contribuição do empregador quanto ao vale transporte.

Por exemplo:

1º – Fazer o levantamento da quantidade de passagens que o colaborador irá utilizar no mês, considerando a carga horária dele e dias trabalhados

Ex: 20 dias úteis x 2 (ida e volta) = 40 passagens; Multiplicado pela tarifa vigente R$ 3,70 = R$ 148,00;

2º – Calcular os 6% sobre o salário base de cada colaborador;

Ex: Salário base de R$ 1.500,00 x 6% = R$ 90,00;

3º – Pega-se o valor total das passagens (iten1º) R$ 148,00 e subtrai o valor dos 6% (item2º) R$ 90,00 = R$ 58,00

4º O Valor de R$ 58,00 que o empregador deverá inserir no sistema para compra referente aquele determinado colaborador.

OBS: Esse cálculo deve ser feito para todos os colaboradores optantes pela utilização do vale transporte.